Zu Entscheidungen, die auf Modellen basieren, gehört u. E. auch Sensitivitätsanalysen, um in verschiedene Szenarien zu sehen, was passiert, wenn sich Parameter anders entwickeln als erwartet.

Denn es stimmt nicht, was der Bürgermeister auf der städtischen Info-Veranstaltung am 14.06.2016 gesagt hat. Dort hatte er behauptet, sowohl eventuelle Zins- als auch Baukostenerhöhungen würden alle drei Varianten gleich betreffen. Jedoch führen Erhöhungen genau dieser Parameter bei den Varianten mit den höheren Baukostenvolumina (Variante 3) zu einem größeren Anstieg der Größe „Saldo Be- und Entlastung“ bei den Varianten mit den geringeren Baukosten (Variante 1).

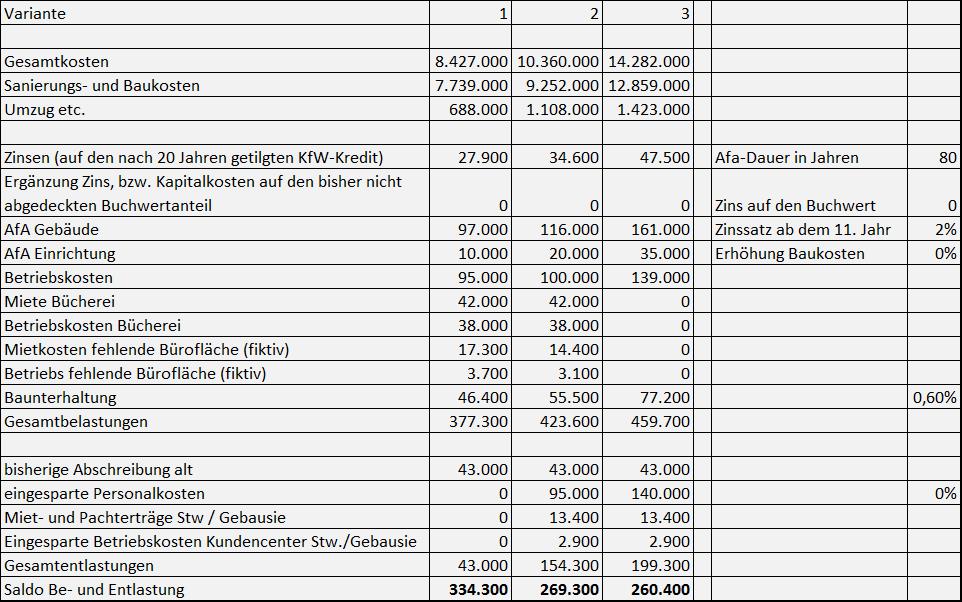

Ausgangsbasis: Wirtschaftlichkeitsrechnung in der Parametrisierung der Stadtverwaltung

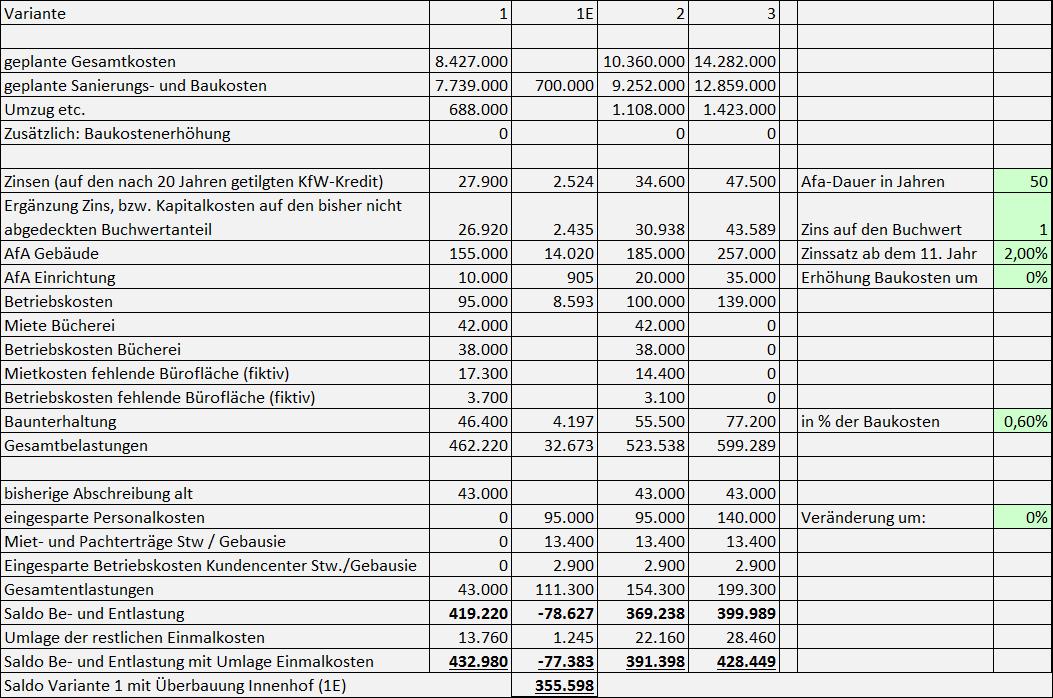

Anpassung zur Korrektur der folgenden Aspekte

- Abschreibungsdauer von 80 auf 50 Jahre,

- Ansatz des optimierten Servicecenters auch in der Sanierungsvariante,

- Ansatz von Kapitalkosten über die ganze Abschreibungsdauer auf den jeweiligen Buchwert nach planmäßiger Abschreibung

- Umlage der restlichen Einmalkosten über die Abschreibungsdauer

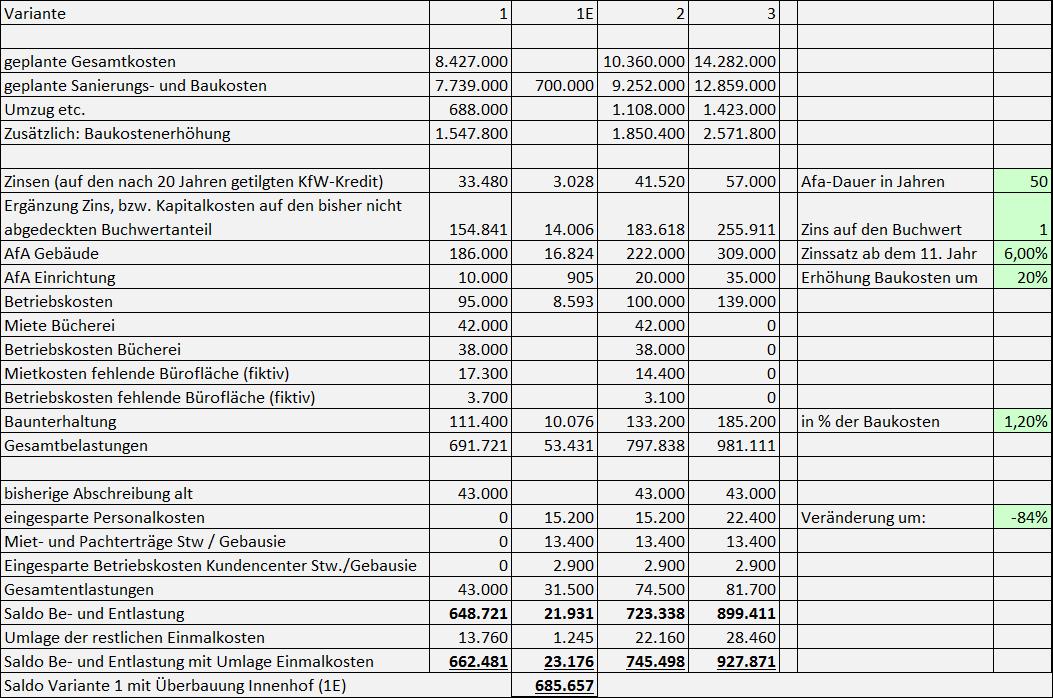

Sensitivitätsanalyse 1:

Wenn man darüber in einer Sensitivitätsanalyse folgende Parameter variiert (und damit an unsere Schätzwerte anpassen würde):

- Erhöhung der Sanierungs- und Baukosten um 20%;

- Erhöhung des ab Jahr 11 verwendeten Kalkulationszinses von 2% auf 6%;

- Reduktion der Wirkung der Personalkostenreduzierung auf 8 Jahre und damit um 84% (verteilt über die 50 Jahre Abschreibungsdauer);

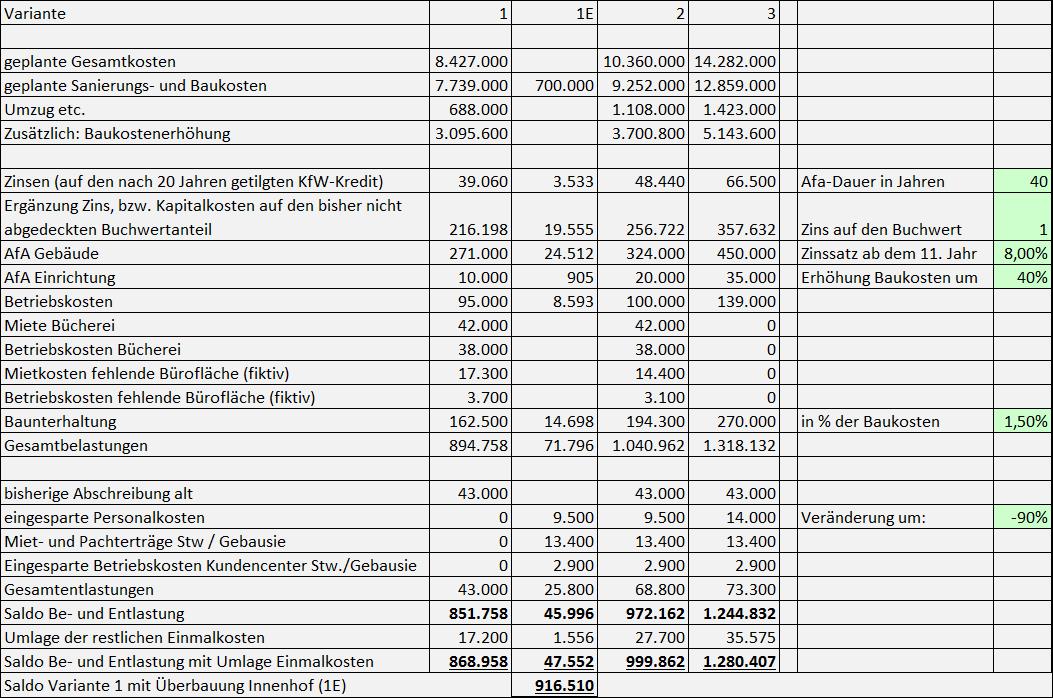

Sensitivitätsanalyse 2:

Für ein wirkliches Risikoszenario müsste man dann die Parameter etwas stressen:

- Verminderung AfA-Dauer auf 40 Jahre;

- Erhöhung des ab Jahr 11 verwendeten Kalkulationszinses von 2% auf 8%;

- Erhöhung der Sanierungs- und Baukosten um 40%;

- Erhöhung Bauunterhaltung auf 1,5%;

- Reduktion der Wirkung der Personalkostenreduzierung auf 4 Jahre und damit um 90% % (verteilt über die 40 Jahre Abschreibungsdauer);

Zur Interpretation der Zahlen:

Wenn man Variante 3 umsetzen wollte, müsste man bereit sein eine jährliche Haushaltsmehrbelastung von TEUR 243 (=928 – 685) gegenüber der Sanierungsvariante in Kauf zu nehmen.

Gleichzeitig müsste der Haushalt in der Lage sein, eine weitere jährliche Belastung von TEUR 352 (=1280 – 928) zu verkraften (Risikoszenario).