In der Wirtschaftlichkeitsrechnung im Abstimmungsheft zum RBE werden als Kapitalkosten nur die Zinsen auf ein nach 20 Jahren getilgtes Darlehen gerechnet.

Damit werden für einen Großteil der Abschreibungsdauer die Kapitalkosten nicht auf die vollen Restbuchwerte der Immobilie gerechnet.

Die Stadtverwaltung hat an anderen Stellen gezeigt, dass sie auch Kapitalkosten auf den vollen Restbuchwert über die ganze Abschreibungsdauer mit der „Halbwertmethode“ rechnen kann. (vgl. z.B. Vorlage 14/2015 zum Hauptausschuss auf Seite 9 unten).

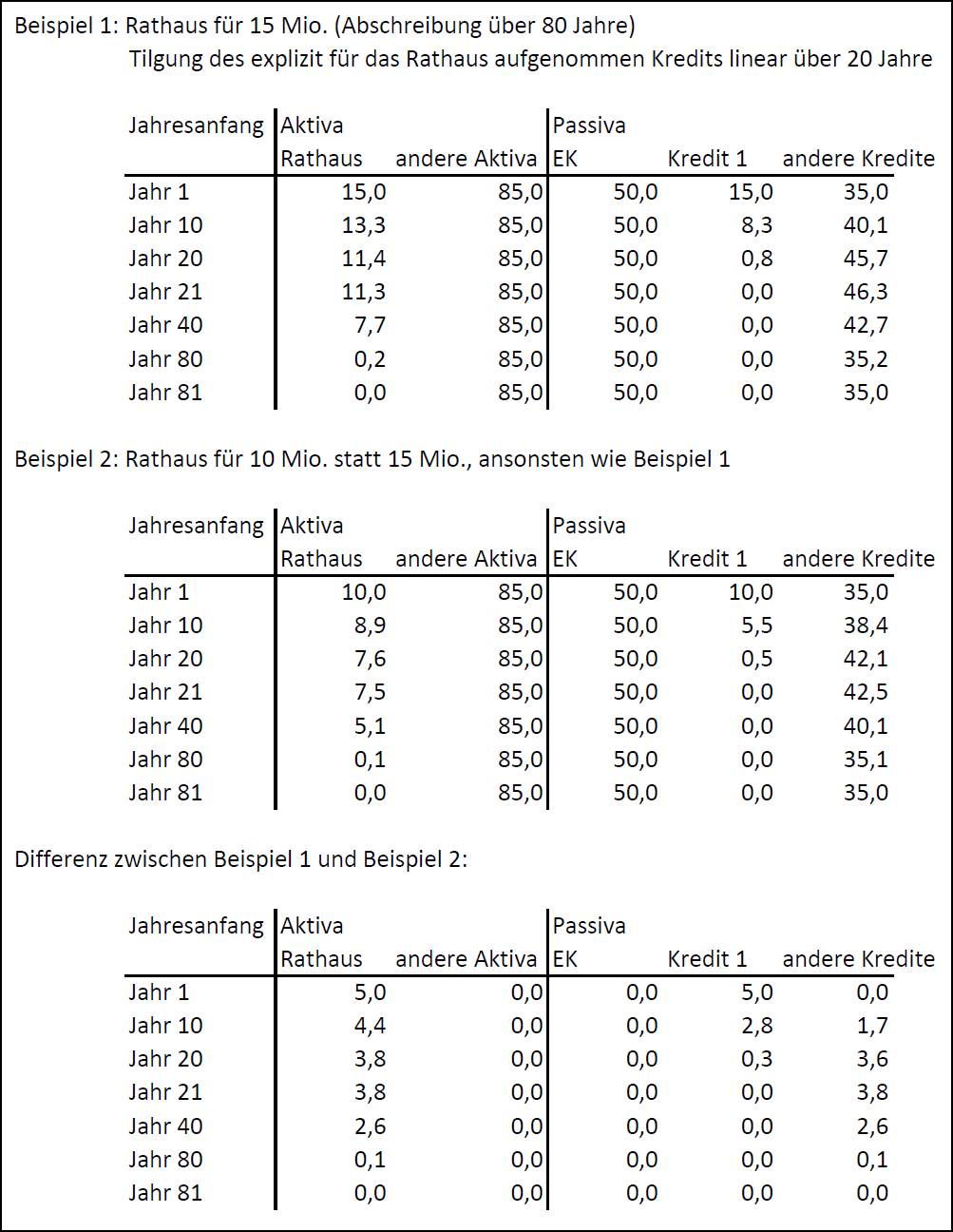

Um zu demonstrieren, dass nur eine Kapitalkostenberechnung auf den vollen Restbuchwert über die ganze Abschreibungsdauer für einen Wirtschaftlichkeitsvergleich sachgerecht ist, haben wir ein Beispiel (mit der Prämisse, dass die Ergebnisrechnung stets ausgeglichen ist) vorbereitet :

Die Zahlen ergeben sich wie folgt:

- andere Aktiva als Prämisse,

- EK bleibt gleich, weil Ergebnisrechnung ausgeglichen ist,

- andere Kredite steigen an, weil sonst die Bilanz nicht aufgeht (Summe Aktiva = Summe Passiva!)

Das Beispiel zeigt, dass das höhere Investitionsvolumen über die gesamte Abschreibungsdauer zu einem höheren Kreditvolumen führt.

Der Schönrechner-Trick ist nun, nur das Volumen für Kredit 1 in die Vergleichsrechnung zu nehmen. Damit werden nur die Zinsen für die ersten 20 Jahre und nur auf ein geringeres Durchschnittsvolumen gezeigt.

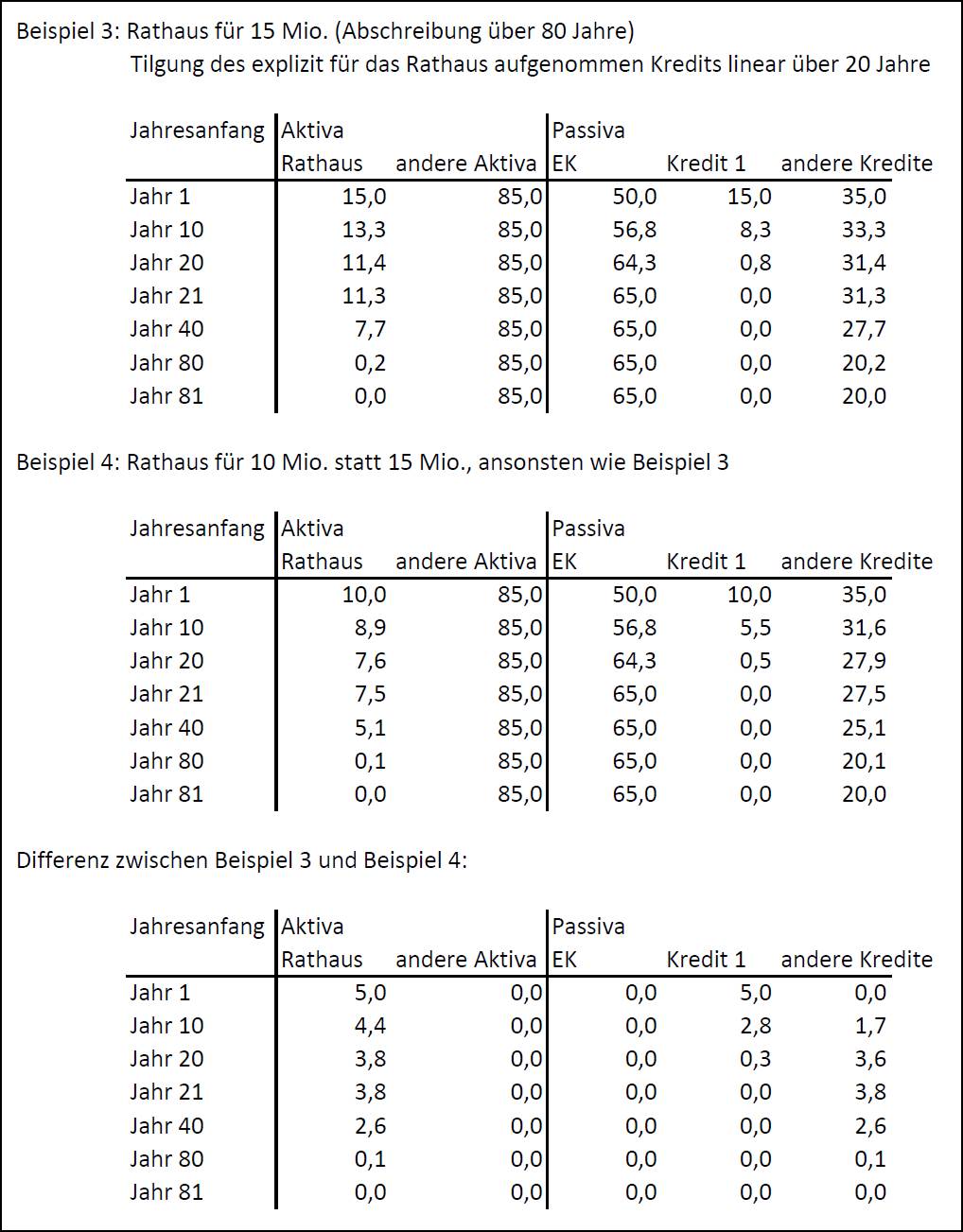

Als Ergänzung hier noch ein Beispiel mit leichten Ergebnisüberschüssen:

Auch hier ergibt sich das gleiche zusätzliche Kreditvolumen.

Anmerkung: Diese Beispiele haben die Prämisse, dass es immer ein Kreditvolumen geben wird (angesichts der Entwicklung der konsolidierten Bilanz der Stadt wohl zu erwarten). Unter der Prämisse, dass die Stadt und ihre Töchter irgendwann schuldenfrei sind, kann man mit einem anderes Beispiel ein analoges Ergebnis, allerdings mit etwas reduziertem Zinssatz, zeigen.